مالیات حقوق و درآمد مشمول مالیات: تعریف، محاسبه و نکات کلیدی

مالیات حقوق یکی از قدیمیترین ابزارهای مالی دولتها برای تأمین هزینههای عمومی و بهبود خدمات اجتماعی است. مالیات حقوق بهعنوان یکی از مؤلفههای کلیدی نظام مالیاتی، تأثیر مستقیمی بر زندگی افراد و اقتصاد کشور دارد. با این حال، بسیاری از حقوقبگیران با جزئیات قوانین و نحوه محاسبه آن آشنایی کافی ندارند. در این مقاله بهصورت کامل و جامع، همه چیز درباره درآمد مشمول مالیات حقوق، قوانین مرتبط، معافیتها و نکات تخصصی ارائه شده است.

آنچه در این مقاله میخوانید...

- 1 تاریخچه مالیات بر حقوق در ایران

- 2 درآمد مشمول مالیات حقوق چیست؟

- 3 اجزای تشکیلدهنده درآمد مشمول مالیات حقوق

- 4 موارد غیرمشمول مالیات بر حقوق

- 5 معافیتهای مالیاتی و تأثیر آن بر حقوقبگیران

- 6 انواع معافیتهای مالیاتی:

- 7 روش محاسبه مالیات بر حقوق

- 8 تحلیل اقتصادی مالیات بر حقوق

- 9 تأثیر بر درآمد دولت:

- 10 چالشها در ایران:

- 11 مقایسه با نظام مالیاتی سایر کشورها

- 12 آمریکا:

- 13 آلمان:

- 14 کشورهای حاشیه خلیج فارس:

- 15 راهکارهای کاهش مالیات بر حقوق

- 16 استفاده از معافیتهای قانونی:

- 17 مزایای غیرنقدی:

- 18 بیمههای درمانی:

- 19 نتیجهگیری

تاریخچه مالیات بر حقوق در ایران

نظام مالیاتی در ایران پیشینهای طولانی دارد. از زمان هخامنشیان تا عصر قاجار، مالیاتها بیشتر بر اساس محصولات کشاورزی و اموال تعیین میشدند. اما با پیشرفت اقتصادی و گسترش مشاغل مدرن، مالیات بر درآمد به یکی از ارکان اصلی نظام مالیاتی تبدیل شد.

مالیات بر حقوق برای اولین بار در دوران پهلوی بهطور رسمی در قوانین گنجانده شد و پس از انقلاب اسلامی با تصویب قانون مالیاتهای مستقیم در سال ۱۳۶۶ به شکل امروزی درآمد. این قانون تاکنون چندین بار اصلاح شده است، از جمله تغییرات اساسی در سالهای ۱۳۹۴ و ۱۴۰۰.

درآمد مشمول مالیات حقوق چیست؟

درآمد مشمول مالیات حقوق به تمام درآمدهایی اطلاق میشود که یک فرد در ازای ارائه خدمات یا انجام کار دریافت میکند. این درآمد شامل دریافتیهای نقدی و غیرنقدی است که پس از کسر معافیتها و کسورات قانونی، مشمول مالیات میشود.

اجزای تشکیلدهنده درآمد مشمول مالیات حقوق

برای درک بهتر مفهوم، اجزای تشکیلدهنده آن را بهطور دقیقتر بررسی میکنیم:

حقوق پایه:

حقوق پایه مبلغی است که در قرارداد کاری بهعنوان دستمزد اصلی تعیین میشود و معمولاً بخش عمده درآمد ماهانه را تشکیل میدهد.

مزایای مستمر:

-

- حق مسکن

-

- حق خواروبار

-

- فوقالعاده شغل

این مزایا بهصورت منظم پرداخت میشوند و مشمول مالیات هستند.

- فوقالعاده شغل

مزایای غیرمستمر:

-

- اضافهکاری

-

- پاداشهای سالانه

-

- عیدی

این موارد بر اساس رویدادهای خاص پرداخت میشوند و اغلب مشمول مالیات میشوند، مگر اینکه در سقف معافیتهای قانونی قرار بگیرند.

- عیدی

پرداختهای غیرنقدی:

هرگونه مزایای غیرنقدی که به کارمند تعلق میگیرد، نظیر خودرو سازمانی، کارت هدیه، وام بدون بهره و سایر امتیازات مشابه، باید معادل ریالی آنها در محاسبات لحاظ شود.

موارد غیرمشمول مالیات بر حقوق

طبق ماده 91 قانون مالیاتهای مستقیم، برخی از پرداختها از مالیات معاف هستند، از جمله:

-

-

حق مأموریت

-

-

-

عیدی و پاداش سالانه تا سقف معافیت

-

-

-

هزینههای درمانی پرداختشده توسط کارفرما

-

-

-

مزایای غیرنقدی بیمه درمان تکمیلی

-

معافیتهای مالیاتی و تأثیر آن بر حقوقبگیران

معافیتهای مالیاتی بهطور مستقیم بر قدرت خرید حقوقبگیران تأثیر میگذارد. در هر سال، دولت سقف مشخصی برای معافیت مالیاتی تعیین میکند. در سال ۱۴۰۳، سقف معافیت مالیاتی ماهانه معادل ۸ میلیون تومان و سالانه ۹۶ میلیون تومان اعلام شده است.

انواع معافیتهای مالیاتی:

معافیت عمومی:

این معافیت شامل تمامی حقوقبگیران بوده و سقف آن هر سال تغییر میکند.

معافیتهای موضوعی:

برخی از مشاغل نظیر اعضای هیئتعلمی دانشگاهها یا کارکنان مناطق کمتر توسعه یافته از معافیتهای بیشتری برخوردارند.

معافیتهای مزایای خاص:

مزایای مرتبط با مأموریتهای کاری، هزینههای آموزشی یا بیمههای درمان تکمیلی معمولاً از مالیات معاف هستند.

روش محاسبه مالیات بر حقوق

محاسبه مالیات بر حقوق نیازمند دقت بالایی است. این فرایند بهصورت مرحلهای انجام میشود:

محاسبه درآمد ناخالص:

تمامی دریافتیهای نقدی و غیرنقدی فرد در طول ماه جمعآوری میشود.

کسر معافیتها و کسورات قانونی:

شامل معافیتهای ماهانه، حق بیمه سهم کارمند (۷%) و سایر موارد قانونی.

اعمال نرخهای پلکانی:

درآمد مشمول مالیات پس از اعمال معافیتها، بر اساس جدول نرخهای پلکانی مشمول مالیات میشود.

نرخهای مالیات بر حقوق سال ۱۴۰۳ بر اساس جدول زیر تنظیم شده است که بهصورت پلکانی و با توجه به سقف معافیت ماهانه (۱۲ میلیون تومان) و سالانه (۱۴۴ میلیون تومان) ارائه شده است:

| درآمد ماهانه (تومان) | درآمد سالانه (تومان) | نرخ مالیات |

| از ۰ تا ۱۲,۰۰۰,۰۰۰ | از ۰ تا ۱۴۴,۰۰۰,۰۰۰ | معاف |

| از ۱۲,۰۰۰,۰۰۰ تا ۱۶,۵۰۰,۰۰۰ | از ۱۴۴,۰۰۰,۰۰۰ تا ۱۹۸,۰۰۰,۰۰۰ | ۱۰٪ |

| از ۱۶,۵۰۰,۰۰۰ تا ۲۷,۰۰۰,۰۰۰ | از ۱۹۸,۰۰۰,۰۰۰ تا ۳۲۴,۰۰۰,۰۰۰ | ۱۵٪ |

| از ۲۷,۰۰۰,۰۰۰ تا ۴۰,۰۰۰,۰۰۰ | از ۳۲۴,۰۰۰,۰۰۰ تا ۴۸۰,۰۰۰,۰۰۰ | ۲۰٪ |

| بالاتر از ۴۰,۰۰۰,۰۰۰ | بالاتر از ۴۸۰,۰۰۰,۰۰۰ | ۳۰٪ |

مثال محاسبه:

فرض کنید:

-

- حقوق ناخالص ماهانه: ۱۸,۶۰۰,۰۰۰ تومان

-

- سقف معافیت ماهانه: ۱۲,۰۰۰,۰۰۰ تومان

مرحله اول: تفکیک بازهها بر اساس جدول پلکانی

بر اساس جدول مالیات ۱۴۰۳:

-

- تا ۱۲,۰۰۰,۰۰۰ تومان: معاف از مالیات است.

-

- از ۱۲,۰۰۰,۰۰۰ تا ۱۶,۵۰۰,۰۰۰ تومان: مالیات ۱۰٪ است.

-

- از ۱۶,۵۰۰,۰۰۰ تا ۱۸,۶۰۰,۰۰۰ تومان: مالیات ۱۵٪ است.

مرحله دوم: محاسبه مالیات برای هر بازه

-

- بازه اول (۰ تا ۱۲,۰۰۰,۰۰۰ تومان):

-

- معاف از مالیات:

-

- بازه اول (۰ تا ۱۲,۰۰۰,۰۰۰ تومان):

تومان 0 = 0 × 12،000،000

-

- بازه دوم (۱۲,۰۰۰,۰۰۰ تا ۱۶,۵۰۰,۰۰۰ تومان):

-

- اختلاف:

-

- بازه دوم (۱۲,۰۰۰,۰۰۰ تا ۱۶,۵۰۰,۰۰۰ تومان):

تومان4،۵۰۰،۰۰۰ = ۱۲،۰۰۰،۰۰۰ – 16،۵۰۰،۰۰۰

-

- مالیات این بخش:

تومان۴۵۰،۰۰۰ = ۱۰%× ۴،۵0۰،۰۰۰

-

- بازه سوم (۱۶,۵۰۰,۰۰۰ تا ۱۸,۶۰۰,۰۰۰ تومان):

-

- اختلاف:

-

- بازه سوم (۱۶,۵۰۰,۰۰۰ تا ۱۸,۶۰۰,۰۰۰ تومان):

تومان2،1۰۰،۰۰۰ = ۱۶،۵۰۰،۰۰۰ – 18،6۰۰،۰۰۰

-

- مالیات این بخش:

تومان315،۰۰۰ = ۱5%× 2،10۰،۰۰۰

مرحله سوم: جمع مالیاتها

کل مالیات قابل پرداخت:

765،000 = 315،۰۰۰ + 450،۰۰۰ +۰

نتیجه نهایی:

-

- کل مالیات حقوق: ۷۶۵,۰۰۰ تومان

-

- حقوق خالص (پس از کسر مالیات):

تومان۱7,835,۰۰۰ = ۷۶۵,۰۰۰ – 18,600,۰۰۰

تحلیل اقتصادی مالیات بر حقوق

مالیات بر حقوق نقش حیاتی در توزیع عادلانه ثروت دارد. با این حال، برخی کارشناسان معتقدند که نرخهای بالای مالیاتی میتوانند انگیزه کار را کاهش دهند و بر بهرهوری تأثیر منفی بگذارند.

تأثیر بر درآمد دولت:

مالیات بر حقوق منبع مهمی برای تأمین بودجه عمومی است و نقش کلیدی در پروژههای زیربنایی، آموزش و بهداشت عمومی دارد.

چالشها در ایران:

-

- پیچیدگی قوانین

-

- عدم شفافیت در اعمال نرخها

-

- فرار مالیاتی

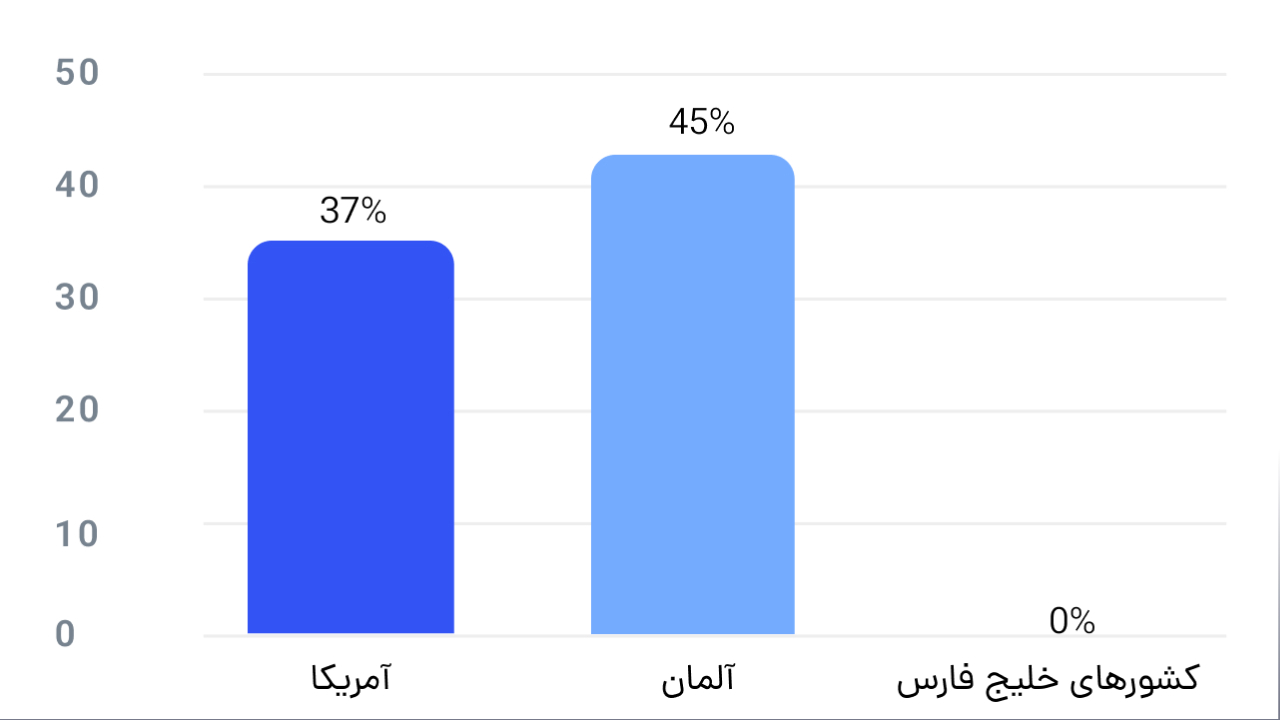

مقایسه با نظام مالیاتی سایر کشورها

آمریکا:

در ایالات متحده، مالیات بر حقوق شامل مالیات فدرال، ایالتی و تأمین اجتماعی است. نرخها بسته به ایالت متفاوت هستند.

آلمان:

مالیات بر حقوق در آلمان از ۱۴% آغاز شده و برای درآمدهای بالا به ۴۵% میرسد.

کشورهای حاشیه خلیج فارس:

بسیاری از این کشورها مانند امارات، مالیات بر درآمد ندارند، اما هزینههای زندگی بالا این مزیت را جبران میکند.

راهکارهای کاهش مالیات بر حقوق

استفاده از معافیتهای قانونی:

بهرهگیری کامل از معافیتهای مالیاتی میتواند مبلغ مالیات را بهطور چشمگیری کاهش دهد.

مزایای غیرنقدی:

ارائه بخشی از مزایا بهصورت غیرنقدی، مالیات پرداختی را کاهش میدهد.

بیمههای درمانی:

استفاده از بیمههای درمان تکمیلی بهعنوان مزایای کارکنان.

نتیجهگیری

آگاهی از قوانین مالیاتی و روشهای محاسبه مالیات بر حقوق نهتنها برای کارکنان، بلکه برای کارفرمایان و حسابداران نیز ضروری است. با رعایت قوانین و استفاده بهینه از معافیتها میتوان از مشکلات مالیاتی جلوگیری کرد.

برای کسب اطلاعات بیشتر و دسترسی به ابزارهای آنلاین محاسبه مالیات، به وبسایت “های حساب” مراجعه کنید و این مقاله را با دوستان خود به اشتراک بگذارید.

1 دیدگاه

[…] میکند تا مفاهیم تئوری مانند تهیه صورتهای مالی یا محاسبه مالیات را در عمل […]