اشخاص مشمول مالیات بر درآمد حقوق | راهنمای جامع قوانین و معافیتها

مالیات بر درآمد حقوق بهعنوان یکی از منابع اصلی درآمد دولت، قوانین و مقررات ویژهای دارد که حسابداران حرفهای برای اجرای دقیق و قانونی آن باید بر تبصرهها و مواد مرتبط تسلط کافی داشته باشند. در این مقاله، تلاش میکنیم با استفاده از مفاد قانون مالیاتهای مستقیم و بخشنامههای اجرایی، مفهومی عمیق از اشخاص مشمول مالیات بر درآمد حقوق ارائه دهیم.

تجربه نشان داده است که بسیاری از افراد، به ویژه حقوق بگیران، به دلیل پیچیدگی قوانین یا عدم اطلاعرسانی مناسب، از جزئیات این نوع مالیات و معافیتهای مرتبط با آن آگاهی کافی ندارند. این موضوع میتواند منجر به بروز مشکلاتی در فرایند پرداخت مالیات یا استفاده از تسهیلات قانونی شود.

در این مقاله، تلاش میکنیم با بررسی دقیق اشخاص مشمول مالیات بر درآمد حقوق، نحوه محاسبه این مالیات، معافیتهای قانونی، و نکات کلیدی مرتبط، اطلاعاتی جامع و کاربردی در اختیار شما مخاطبان عزیز قرار دهیم. هدف ما این است که با ارائه توضیحات شفاف و قابل فهم، شما را در مدیریت بهتر امور مالی و بهرهمندی از حقوق قانونیتان یاری کنیم.

آنچه در این مقاله میخوانید...

- 1 تعریف حقوق و دامنه درآمد مشمول مالیات (ماده 82)

- 2 مطابق با ماده 82 قانون مالیاتهای مستقیم:

- 3 اشخاص مشمول مالیات بر درآمد حقوق

- 4 معافیتهای مالیاتی در حوزه حقوق (ماده 91)

- 5 نحوه محاسبه مالیات بر حقوق

- 6 نرخهای مالیاتی و نحوه اعمال (ماده 85)

- 7 چالشهای اجرایی برای حسابداران

- 8 ابزارهای محاسبه

- 9 نرمافزارهای حسابداری و مالیاتی

- 10 سامانههای آنلاین محاسبه مالیات

- 11 اپلیکیشنهای موبایلی

- 12 ماشینحسابهای مالیاتی تخصصی

- 13 اکسل (Excel) و شیتهای مالیاتی سفارشی

- 14 جریمهها و تخلفات

- 15 جریمهها:

- 16 راهکارهای جلوگیری از تخلفات:

- 17 روشهای بهینهسازی مالیات حقوق

- 18 تأثیر مالیات بر اقتصاد کشور

- 19 نقش مالیات در توسعه

- 20 مقایسه بینالمللی

- 21 نتیجهگیری:

تعریف حقوق و دامنه درآمد مشمول مالیات (ماده 82)

مطابق با ماده 82 قانون مالیاتهای مستقیم:

درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) بهعنوان حقوق و مزایا، بابت اشتغال در ایران یا خارج از ایران دریافت مینماید، مشمول مالیات بر درآمد حقوق است.

این تعریف بهوضوح تمام وجوه دریافتی از جمله حقوق پایه، اضافهکاری، پاداش و مزایای غیرنقدی (مانند مسکن یا خودرو اختصاصی) را در بر میگیرد. برای شفافیت بیشتر:

- درآمد نقدی :حقوق ماهانه، کارانه، حق مدیریت.

- درآمد غیرنقدی : استفاده از خودرو یا مسکن شرکتی که ارزش آنها بر اساس تعرفههای اعلامی توسط اداره مالیات تعیین میشود (طبق ماده 83).

اشخاص مشمول مالیات بر درآمد حقوق

کارکنان مشمول مقررات عمومی

تمامی کارکنانی که در چارچوب قرارداد استخدامی با کارفرما (اعم از حقیقی یا حقوقی) فعالیت میکنند، مشمول این مالیات هستند. این شامل موارد زیر میشود:

کارکنان بخشهای دولتی و خصوصی

- مشاوران و کارشناسان قراردادی.

- کارکنان خارجی شاغل در ایران

طبق ماده 5 قانون مالیاتهای مستقیم، اتباع خارجی که در ایران مشغول به کار هستند نیز مشمول مالیات بر درآمد حقوق میشوند، مگر اینکه توافقنامههای بینالمللی (مانند اجتناب از اخذ مالیات مضاعف) وجود داشته باشد.

مدیران و اعضای هیئتمدیره

حقوق و مزایای دریافتی مدیران، شامل حق مدیریت و سود سهام نقدی یا غیرنقدی، طبق ماده 86 بهعنوان درآمد مشمول مالیات در نظر گرفته میشود.

معافیتهای مالیاتی در حوزه حقوق (ماده 91)

ماده 91، معافیتهای مالیاتی مرتبط با حقوق را فهرست میکند. برخی از این معافیتها عبارتاند از:

-

- حقوق بازنشستگی و مستمری.

-

- هزینههای درمانی پرداختشده توسط کارفرما.

-

- عیدی و پاداش سالانه در حدود سقف مصوب (بر اساس قوانین بودجه سنواتی).

-

- مزایای بازخرید خدمت و خسارت اخراج.

تبصره 2 ماده 86 نیز اشاره میکند که برخی مزایا در صورتی معاف هستند که بهعنوان بخشی از سیاستهای رفاهی تصویبشده توسط دولت شناخته شوند.

نحوه محاسبه مالیات بر حقوق

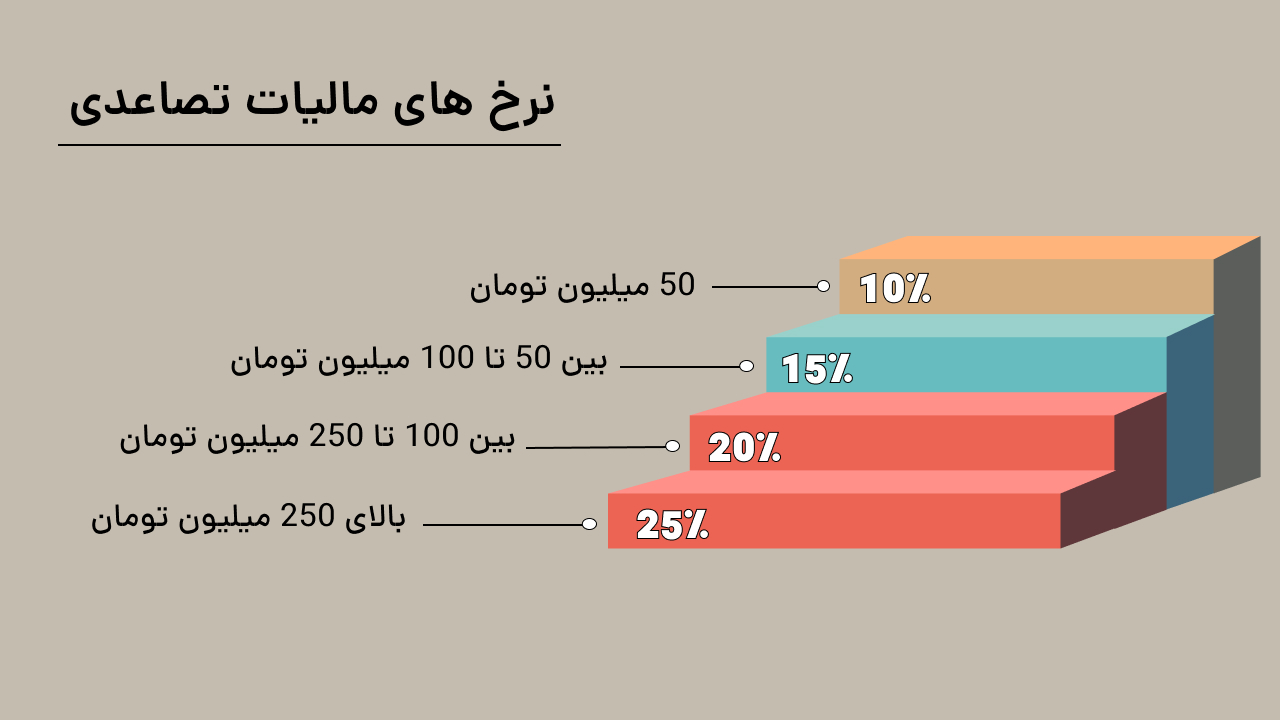

نرخهای مالیاتی و نحوه اعمال (ماده 85)

مطابق ماده 85، نرخ مالیات بر درآمد حقوق بهصورت پلکانی و تصاعدی تعیین شده است. جدول زیر به تفصیل این نرخها را نشان میدهد:

-

- تا سقف معافیت سالانه: معاف از مالیات.

-

- از سقف معافیت تا 15 برابر آن: مشمول مالیات با نرخ 10%.

-

- برای درآمدهای بالاتر: نرخهای تصاعدی 15%، 20% و 25% اعمال میشود.

برای محاسبه دقیق، حسابداران میتوانند از جدول مالیاتی سالانه استفاده کنند که هر سال توسط سازمان امور مالیاتی منتشر میشود.

مثال محاسبه

فرض کنید حقوق ماهانه فردی 12,000,000 تومان باشد:

-

- 7,200,000 تومان از آن معاف است.

-

- 4,800,000 تومان باقیمانده مشمول مالیات میشود.

-

- 10% از 3,000,000 تومان = 300,000 تومان

-

- 15% از 1,800,000 تومان = 270,000 تومان

-

- 4,800,000 تومان باقیمانده مشمول مالیات میشود.

جمع مالیات: 570,000 تومان.

چالشهای اجرایی برای حسابداران

پرداختهای غیرمشمول یا غیرشفاف

برخی کارفرمایان ممکن است مزایای غیرنقدی را در لیست حقوق کارکنان درج نکنند، که میتواند منجر به جریمههای سنگین شود )طبق ماده 197(.

معافیتهای خاص مناطق آزاد و کمتر توسعهیافته

بر اساس ماده 132، کارکنانی که در مناطق آزاد فعالیت میکنند، تا 20 سال از پرداخت مالیات حقوق معاف هستند. اعمال دقیق این معافیتها مستلزم ثبت اطلاعات در سامانه مودیان است.

محاسبه مالیات برای اتباع خارجی

برای کارکنان خارجی، حسابداران باید به تفاهمنامههای اجتناب از اخذ مالیات مضاعف توجه کنند. برای مثال، برخی اتباع ممکن است تنها در کشور مبدا خود مشمول مالیات باشند.

ابزارهای محاسبه

ابزارهای محاسبه مالیات حقوق

در دنیای امروز، با پیشرفت فناوری، استفاده از ابزارهای محاسبه مالیات به یکی از راهحلهای اصلی برای مدیریت دقیق و سریع امور مالیاتی تبدیل شده است. این ابزارها به کارفرمایان و حقوقبگیران کمک میکنند تا محاسبات پیچیده مالیاتی را بهصورت دقیق و با رعایت قوانین انجام دهند. در این بخش، انواع ابزارها و کاربردهای آنها بررسی میشوند

نرمافزارهای حسابداری و مالیاتی

نرمافزارهای حسابداری یکی از پرکاربردترین ابزارها برای مدیریت مالیات حقوق هستند. این نرمافزارها معمولاً دارای قابلیتهای زیر هستند:

-

- محاسبه خودکار مالیات :پس از وارد کردن اطلاعات حقوق و مزایا، نرمافزار بهطور خودکار مالیات قابل پرداخت را بر اساس نرخها و معافیتها محاسبه میکند.

-

- ایجاد گزارشهای دقیق: امکان تولید گزارشهای مالیاتی برای ارائه به سازمان امور مالیاتی.

-

- مدیریت پرداختها: برنامهریزی برای پرداخت بهموقع مالیات و جلوگیری از جریمهها.

برخی از محبوبترین نرمافزارهای حسابداری در ایران شامل هلو، سپیدار سیستم، قیاس و اوراش هستند.

- مدیریت پرداختها: برنامهریزی برای پرداخت بهموقع مالیات و جلوگیری از جریمهها.

سامانههای آنلاین محاسبه مالیات

سازمان امور مالیاتی ایران و بسیاری از وبسایتهای تخصصی، سامانههای آنلاین برای محاسبه مالیات حقوق ارائه دادهاند.

ویژگیها:

-

- دسترسی سریع و آسان از طریق اینترنت.

-

- قابلیت وارد کردن اطلاعات درآمد ماهانه و مشاهده مبلغ مالیات به تفکیک.

-

- بهروزرسانی مداوم با آخرین تغییرات قوانین مالیاتی.

مزایا:

-

- عدم نیاز به نصب نرمافزار.

-

- مناسب برای کارفرمایان و کارکنانی که به اطلاعات فوری نیاز دارند.

برای مثال، سامانه آنلاین سازمان امور مالیاتی امکان ثبت لیست مالیات و محاسبه آن را فراهم کرده است.

- مناسب برای کارفرمایان و کارکنانی که به اطلاعات فوری نیاز دارند.

اپلیکیشنهای موبایلی

اپلیکیشنهای موبایلی نیز گزینهای ایدهآل برای محاسبات مالیاتی هستند. این اپلیکیشنها امکاناتی مشابه نرمافزارهای حسابداری ارائه میدهند اما با قابلیت حمل و دسترسی بیشتر. برخی از ویژگیهای این اپلیکیشنها عبارتند از:

-

- محاسبه ساده مالیات: وارد کردن مبلغ حقوق و مشاهده مالیات محاسبهشده.

- اطلاع از قوانین بهروز: ارائه آخرین تغییرات در قوانین مالیاتی.

- رابط کاربری آسان: مناسب برای کاربران مبتدی.

چند نمونه از اپلیکیشنهای موجود در ایران شامل مالیاتیار و حسابرس همراه هستند.

ماشینحسابهای مالیاتی تخصصی

برخی ماشینحسابهای مالیاتی بهصورت آنلاین یا در قالب ابزار فیزیکی طراحی شدهاند که صرفاً برای محاسبه مالیات حقوق و دستمزد استفاده میشوند.

کاربردها:

-

- قابلیت محاسبه سریع بدون نیاز به دانش فنی زیاد.

- مناسب برای شرکتهای کوچک و استارتاپها.

مثال: ابزارهای آنلاین مانند ماشینحساب مالیات در وبسایت حسابداریها.

اکسل (Excel) و شیتهای مالیاتی سفارشی

بسیاری از شرکتها از نرمافزار اکسل برای طراحی شیتهای محاسباتی سفارشی استفاده میکنند. این شیتها معمولاً شامل فرمولهای از پیش تعیینشده برای محاسبه مالیات بر اساس نرخها و معافیتها هستند.

مزایا:

-

- امکان تنظیم و شخصیسازی بر اساس نیازهای شرکت.

-

- قابلیت ذخیره و مشاهده تاریخچه محاسبات.

-

- نکته: برای استفاده از اکسل، لازم است کاربران با فرمولنویسی آشنا باشند.

جریمهها و تخلفات

مسئولیتهای قانونی کارفرمایان (ماده 86)

طبق ماده 86 قانون مالیاتهای مستقیم:

کارفرما موظف است مالیات متعلق به حقوق کارکنان را محاسبه، کسر و تا پایان ماه بعد به اداره مالیات واریز کند.

جریمهها:

عدم پرداخت یا تأخیر در پرداخت مالیات حقوق میتواند منجر به جریمههای سنگین شود. این جریمهها به صورت زیر است:

-

- 2% مبلغ مالیات پرداختنشده: به ازای هر ماه تأخیر.

-

- 2.5% جریمه: در صورت عدم ارائه لیست مالیاتی به سازمان.

راهکارهای جلوگیری از تخلفات:

- استفاده از نرمافزارهای مدیریت مالیاتی برای ثبت و محاسبه دقیق.

- دریافت مشاوره از متخصصان مالیاتی.

- تنظیم قراردادهای شفاف و مطابق با قوانین مالیاتی.

روشهای بهینهسازی مالیات حقوق

برای کاهش هزینههای مالیاتی به شکل قانونی، حسابداران میتوانند از راهکارهای زیر استفاده کنند:

- تفکیک دقیق پرداختهای مشمول و غیرمشمول مالیات

- استفاده از معافیتهای مناطق آزاد و کمتر توسعهیافته

- برنامهریزی مالی برای مزایای غیرنقدی

تأثیر مالیات بر اقتصاد کشور

نقش مالیات در توسعه

مالیات بر درآمد حقوق یکی از پایدارترین منابع درآمدی دولت است که میتواند در زمینههای زیر مؤثر باشد:

-

- تأمین بودجه برای پروژههای عمرانی و زیربنایی.

-

- کاهش نابرابریهای اقتصادی از طریق توزیع مجدد درآمد.

مقایسه بینالمللی

نرخ مالیات بر حقوق در ایران نسبت به بسیاری از کشورهای پیشرفته کمتر است.

-

- در کشورهای اسکاندیناوی نرخ مالیات بر درآمد میتواند تا 50% باشد.

-

- در ایران، سقف آن 25% است که نشاندهنده رویکرد حمایتی دولت است.

نتیجهگیری:

مالیات بر درآمد حقوق، بخشی حیاتی از نظام مالیاتی است که نیازمند دانش عمیق و مدیریت دقیق است. برای حسابداران حرفهای، شناخت قوانین جاری، بهرهگیری از نرمافزارهای پیشرفته و مشاوره با متخصصان حقوقی میتواند به بهینهسازی مالیاتی و کاهش ریسکهای قانونی کمک کند.

دیدگاهتان را بنویسید