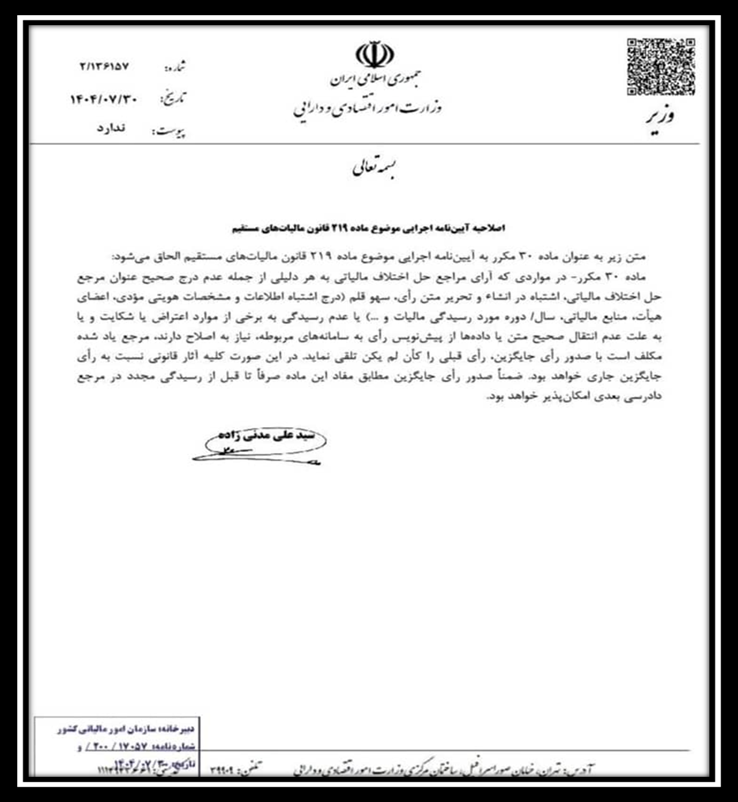

به پیوست تصویر نامه شماره ۱۳۶۱۵۷/۲ مورخ ۳۰/۰۷/۱۴۰۴ وزیر محترم امور اقتصادی و دارایی، مبنی بر اصلاح آیین نامه اجرایی موضوع ماده ۲۱۹ قانون مالیات های مستقیم و الحاق ماده ۳۰ مکرر به آیین نامه اجرایی مذکور به شرح زیر، جهت بهره برداری و اقدام لازم ارسال می گردد.

ماده ۳۰ مکرر – در مواردی که آرای مراجع حل اختلاف مالیاتی به هر دلیلی از جمله عدم درج صحیح عنوان مرجع حل اختلاف مالیاتی اشتباه در انشاء و تحریر متن رأی، سهو قلم (درج اشتباه اطلاعات و مشخصات هویتی مؤدی، اعضای هیأت، منابع مالیاتی، سال/دوره مورد رسیدگی مالیات و … ) یا عدم رسیدگی به برخی از موارد اعتراض یا شکایت و یا به علت عدم انتقال صحیح متن یا داده ها از پیش نویس رأی به سامانه های مربوطه، نیاز به اصلاح دارند. مرجع یاد شده مکلف است با صدور رأی جایگزین، رأی قبلی را کان لم یکن تلقی نماید. در این صورت کلیه آثار قانونی نسبت به رأی جایگزین جاری خواهد بود. ضمناً صدور رای جایگزین مطابق مفاد این ماده صرفاً تا قبل از رسیدگی مجدد در مرجع دادرسی بعدی امکان پذیر خواهد بود.

در فرآیند دادرسی مالیاتی، اشتباهات انسانی یا سیستمی امری اجتنابناپذیر است. تا پیش از الحاق ماده ۳۰ مکرر، مراجع حل اختلاف در بسیاری از موارد قادر به اصلاح اشتباهات جزئی نبودند و مؤدیان ناچار بودند مسیر طولانی اعتراض مجدد را طی کنند. اما با ابلاغ این ماده جدید، راه اصلاح اشتباهات در صدور آراء مالیاتی هموارتر شده است.

متن ماده ۳۰ مکرر به زبان ساده

ماده ۳۰ مکرر اجازه میدهد اگر رأی هیأت حل اختلاف مالیاتی دارای اشتباهاتی مانند سهو قلم، اشتباه در اطلاعات مؤدی، یا عدم درج صحیح عنوان باشد، همان مرجع بتواند رأی جایگزین صادر کند و رأی قبلی را «کان لم یکن» تلقی نماید.

به زبان ساده:

اگر رأی مالیاتی شما اشتباه تایپی، درج اشتباه سال مالی یا خطای سیستمی داشت، هیأت میتواند رأی جدید صادر کند بدون اینکه منتظر مرحله بعدی دادرسی باشید.

هدف قانونگذار از تصویب ماده ۳۰ مکرر

- کاهش خطاهای انسانی و سیستمی

- تسریع فرآیند دادرسی و جلوگیری از اطاله رسیدگی

- ایجاد شفافیت و عدالت مالیاتی

- کاهش بار کاری مراجع بالاتر (هیأت تجدیدنظر و دیوان عدالت)

چه زمانی میتوان رأی جایگزین صادر کرد؟

|

نوع خطا |

مثال |

امکان صدور رأی جایگزین |

|

اشتباه در مشخصات مؤدی |

درج اشتباه شماره اقتصادی یا کدملی | ✅ بله |

| اشتباه در عنوان مرجع |

نوشتن “هیأت تجدیدنظر” به جای “بدوی” |

✅ بله |

| سهو قلم یا اشتباه تایپی |

اشتباه در مبلغ مالیات یا سال مالی |

✅ بله |

| اشتباه در استدلال ماهوی |

اختلاف نظر در تفسیر ماده قانونی |

❌ خیر |

| پس از رسیدگی مجدد در مرجع بالاتر | پس از ورود پرونده به هیأت تجدیدنظر |

❌ خیر |

آثار حقوقی رأی جایگزین

- رأی قبلی بیاثر و لغو تلقی میشود (کان لم یکن)

- رأی جدید تمام آثار قانونی را دارد.

- تمامی مهلتها و اعتراضات از تاریخ رأی جایگزین محاسبه میشود.

نکات مهم برای حسابداران و مشاوران مالیاتی

🔸 هنگام مشاهده هرگونه اشتباه در رأی، سریعاً درخواست صدور رأی جایگزین بدهید.

🔸 صدور رأی جایگزین تنها تا قبل از رسیدگی مجدد در مرجع بعدی امکانپذیر است.

🔸دقت در تطبیق متن رأی با دادههای سامانه مالیاتی بسیار حیاتی است.

🔸 رأی جایگزین با رأی اصلاحی یا تفسیری متفاوت است؛ رأی جایگزین رأی قبلی را حذف میکند.

جمعبندی و نتیجهگیری

ماده ۳۰ مکرر را میتوان یکی از گامهای مؤثر در اصلاح فرآیند دادرسی مالیاتی دانست. این ماده با فراهم کردن امکان صدور رأی جایگزین، به مراجع حل اختلاف کمک میکند تا اشتباهات شکلی و سیستمی را بدون تشریفات اضافی اصلاح کنند. در نتیجه، حقوق مؤدیان مالیاتی بهتر رعایت میشود و سرعت رسیدگی به پروندهها افزایش مییابد.

منابع:

- سازمان امور مالیاتی کشور. (۱۴۰۴). آییننامه اجرایی موضوع ماده ۲۱۹ قانون مالیاتهای مستقیم و اصلاحات بعدی آن. بازیابیشده از https://intamedia.ir

(Tax Administration of Iran, 2025)

- عربمازار یزدی، علیاکبر. (۱۴۰۱). حقوق مالیاتی ایران. تهران: انتشارات سمت.

(Arbmazar Yazdi, A. (2022). Tax Law of Iran. SAMT Publications.)

- تاجگردون، غلامرضا. (۱۴۰۰). فرآیند دادرسی مالیاتی و حقوق مؤدیان. تهران: انتشارات نگاه دانش.

(Tajgardoon, G. (2021). Tax Litigation Process and Taxpayers’ Rights. Negah Danesh Press.)

- مجله حسابدار. (۱۴۰۲). تحلیل اصلاح آرای مراجع حل اختلاف مالیاتی و آثار آن بر حقوق مؤدیان. شماره ۳۸۵. انجمن حسابداران خبره ایران.

(Hesabdar Journal, No. 385, 2023)

- پایگاه آموزشی مالیاتمن. (۱۴۰۳). بررسی آییننامه اجرایی ماده ۲۱۹ و تغییرات جدید در فرآیند رسیدگی مالیاتی.

بازیابیشده از https://maliatman.com

(Maliatman.com, 2024)

- روزنامه رسمی جمهوری اسلامی ایران. (۱۴۰۴). ابلاغ الحاق ماده ۳۰ مکرر به آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم.

(Official Gazette of IR Iran, 2025)

دیدگاه شما