ستون اصلی ساختار مالی کشور، توسط قانون مالیاتهای مستقیم محاسبه میشود؛ چراکه این قانون پیرو نحوه اخذ مالیات از درآمدها و داراییهای اشخاص حقیقی و حقوقی فعالیت مینماید. هدف از ایجاد این قانون تنها جمعآوری منابع مالی نیست؛ بلکه تنظیمگری، ایجاد عدالت نسبی و تأمین زیرساختهای توسعه را نیز دنبال میکند. اگرچه بسیاری از افراد پرداخت مالیات را لازمهی توسعه هر کسب و کار میدانند، اما جزئیات این روند مخصوصاً آخرین تغییرات و بهروزرسانیها، اغلب در هالهای از ابهام باقی میماند! در این مقاله همراه ما باشید تا با نگاهی موشکافانه، تمامی موارد مربوط به انواع مالیات مستقیم را تحت بررسی قرار دهیم.

مالیات مستقیم چیست؟

در شرایط کنونی عده متعددی از افراد حضور دارند که خواهان درک عمیقی نسبت به سازوکار مالی کشور و تعهدات شهروندی خود هستند. اگر شما نیز جزء این دسته از افراد هستید، قطعاً با سؤال مالیات مستقیم چیست و اثر آن در معادلات اقتصادی مواجه شدهاید! باید بدانید پاسخ به این سؤال تنها یک تعریف ساده نبوده و برای آن میبایست به قلب نظام تأمین مالی دولتها و تحقق عدالت اجتماعی نفوذ کرد.

مالیات مستقیم به آن دستهای از مالیاتها گفته میشود که بهطور مشخص و بدون واسطه از ثروت یا درآمد اشخاص حقیقی و حقوقی اخذ میشود. این نوع از عوارض حکومتی، ماهیتی شفاف و مستقیم دارد؛ یعنی بار مالی آن قابل انتقال به دیگری نبوده و مستقیماً توسط فرد یا نهادی که درآمد یا دارایی را کسب نموده، پرداخت میشود.

چارچوب اصلی این سازوکار، در متنی منسجم و جامع به نام قانون مالیاتهای مستقیم تدوین شده که نهتنها تعیینکننده نرخها و پایههای مالیاتی است، بلکه نمایانگر مرزهای معافیتها، مشوقها و جریمهها خواهد بود. این قانون در واقع سندی برای ایجاد انضباط مالی و تضمین جریان درآمدی پایدار برای دولت بهمنظور اجرای پروژههای عمرانی و ارائه خدمات عمومی است.

چنانچه شما بتوانید نسبت به این معقوله به درک صحیحی دست پیدا کنید، قطعاً میتوانید مدیریت ریسک و بهینهسازی فعالیتهای اقتصادی را به خوبی پشت سر بگذارید. یکی از مهمترین مصادیق این نوع مالیات، مالیات بر درآمد در قانون مالیات مستقیم بوده که بخش قابلتوجهی از منابع مالی دولت را تشکیل داده و انواع درآمدهای حاصل از فعالیتهای شغلی، املاک، حقوق و شرکتها را در بر میگیرد.

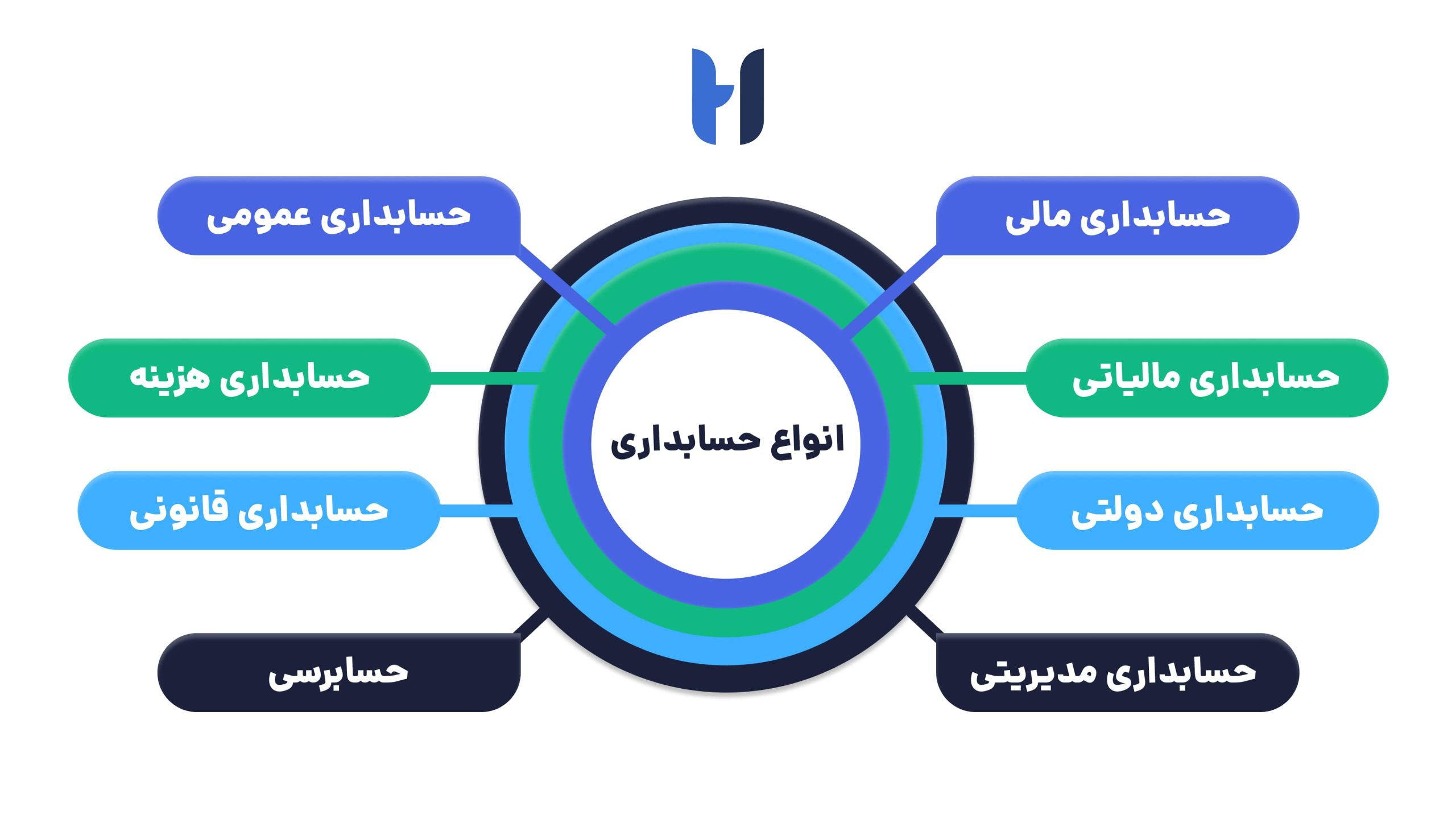

دستیابی به اهداف قانون مالیات مستقیم نظیر توزیع عادلانهتر ثروت و مبارزه با فرار مالیاتی، مستلزم آگاهی جامعه و همچنین تخصص در اجرای دقیق قوانین است. در این مسیر نقش حوزهای حیاتی به نام حسابداری مالیاتی چیست برجسته میشود؛ چراکه این رشته پلی میان دنیای پیچیده کسبوکار و الزامات قانونی بوده که وظیفه ثبت و گزارشدهی دقیق مالی، ایجاد بستر صحیح برای محاسبه، اظهار و پرداخت مالیاتهای مستقیم را بر عهده دارد.

انواع مالیات مستقیم

انواع مالیات مستقیم را میتوان در دو دسته مالیات بر دارایی (Wealth Tax) و مالیات بر درآمد (Income Tax) تقسیم نمود. زمانی که قصد آشنایی با انواع مالیات مستقیم را داشته باشیم، در واقع باید به قلب اصلی نظام مالیاتی کشور رسوخ کنیم.

از آنجا که مالیات مستقیم بدون واسطه و مستقیماً از درآمد یا دارایی شما دریافت میشود، بر اساس قانون مالیاتهای مستقیم، این مالیاتها بر اساس وضعیت مالی واقعی اشخاص حقیقی و حقوقی محاسبه شده و بخش مهمی از درآمد دولت را تشکیل میدهند. بنابراین همین ساختار سبب ایجاد تفاوت میان مالیات مستقیم و غیرمستقیم شده است.

مالیات مستقیم پیوند عمیقی با دارایی و درآمد شخص داشته و در مقابل مالیات غیر مستقیم هنگام خرید و مصرف کالا دریافت میشود. از اهداف قانون مالیات مستقیم میتوان به ایجاد عدالت مالیاتی، کنترل جریان پول در اقتصاد و تامین منابع پایدار برای هزینههای عمومی اشاره کرد.

مالیات بر دارایی (Wealth Tax)

مالیات بر ارث: از داراییهای منتقلشده به وارثان پس از فوت فرد اخذ میشود.

مالیات بر املاک: هنگام مالکیت، انتقال یا فروش ملک محاسبه میشود.

مالیات بر سرقفلی و حق واگذاری: در زمان انتقال سرقفلی واحدهای تجاری پرداخت میشود.

مالیات سالانه املاک: برای برخی املاک با شرایط خاص، سالانه محاسبه میشود.

مالیات بر درآمد (Income Tax)

مالیات بر درآمد حقوق: از حقوق و مزایای کارکنان دریافت میشود.

مالیات بر درآمد مشاغل: مربوط به صاحبان مشاغل و کسبوکارهای آزاد است.

مالیات بر درآمد اشخاص حقوقی: بر سود شرکتها و مؤسسات اعمال میشود.

مالیات بر درآمد اجاره: از درآمد حاصل از اجارهی ملک یا دارایی اخذ میشود.

مالیات بر درآمد کشاورزی: در شرایط خاص با نرخ مشخص محاسبه میشود.

مالیات بر درآمد اتفاقی: شامل درآمدهایی نظیر جوایز یا بخششها میشود.

قانون مالیاتهای مستقیم در ایران

زمانی که صحبت از فعالیت اقتصادی در فضای ایران به میان میآید، خواه ناخواه سایه قانون مالیاتهای مستقیم بر تمام معاملات و درآمدها حضور دارد. در حقیقت این قانون که میتوان آن را بهمثابه ستون فقرات نظام مالیاتی کشور تلقی کرد، صرفاً یک مجموعه مقررات اداری نیست! در واقع سندی حقوقی بوده که نحوه تقسیم عادلانه بار مالی را میان آحاد جامعه و کسبوکارها مشخص میسازد.

درک صحیح و بهموقع از خلاصه قانون مالیاتهای مستقیم برای هر فعال اقتصادی ضروری است؛ چرا که عدم آگاهی میتواند منجر به جریمههای سنگین و دور شدن از معافیتهای قانونی شود. این قانون با تعیین دقیق نرخها، معافیتها، تکالیف مودیان و اختیارات سازمان امور مالیاتی، در تلاش است تا شفافیت را به حداکثر رسانده و از فرار مالیاتی جلوگیری نماید.

بخشهای کلیدی این قانون مانند احکام مرتبط با مالیات بر درآمد شرکتها یا تکالیف مربوط به کسر مالیات حقوق، نبض فعالیتهای تجاری را در دست دارند. برای تعامل موثر با این چارچوب حقوقی، شما میبایست با مادههای مهم قانون مالیات مستقیم آشنا باشید.

این مواد وظایف و حقوق شما را بهطور دقیق ترسیم کرده و شامل نحوه نگهداری دفاتر و اسناد و تعیین درآمدهای مشمول مالیات گرفته تا چگونگی اعتراض به برگ تشخیص میشوند. اگر با پرسش اظهارنامه مالیاتی چیست مواجه شدهاید، باید بدانید این سند بیانیه رسمی شما به دولت در مورد میزان درآمد، هزینهها و مالیات قابل پرداخت طی یک دوره مالی مشخص است.

تکمیل دقیق و بهموقع این اظهارنامه نهتنها یک الزام قانونی نامبرده میشود، بلکه نشاندهنده حسن نیت و شفافیت مالی شما بوده و مسیر رسیدگی و تشخیص مالیات را برای سازمان امور مالیاتی سادهتر میسازد.

قانون مالیات های مستقیم چگونه تدوین میشود؟

زمانی که باید متنی بهقدرت و گستردگی قانون مالیاتهای مستقیم ایجاد شود، باید بدانید مسیر تنها یک نوشتن قانون ساده نیست! انجام این روال یک فرایند چندمرحلهای بوده که با مشورت کارشناسان، بررسی کمیسیونها، نظر دولت و تصویب نمایندگان شکل میگیرد.

رعایت تمامی این مراحل باید منطبق با اهداف اقتصادی کشور باشد. در ادامه تمامی این مراحل گام به گام بیان شده و شما میتوانید با دیدی کامل نسبت به انجام این روند آگاه شوید.

- پیشنهاد اولیه: با توجه به نیاز اقتصادی کشور، دولت یا نمایندگان مجلس لایحه یا طرحی را برای اصلاح یا تصویب قانون ارائه مینمایند.

- بررسی کارشناسی: تیمهای حقوقی و مالیاتی پیشنویس را بررسی کرده تا با واقعیت اقتصادی هماهنگ باشد.

- ارجاع به کمیسیونها: پیشنویس در کمیسیونهای تخصصی مجلس بررسی و بندهای آن اصلاح یا کامل میشود.

- انتخاب مادههای مهم قانون مالیات مستقیم: مادههای اصلی و تأثیرگذار به منظور حفظ چارچوب اجرایی قانون مشخص میشود.

- دریافت نظر دستگاهها: نظرات سازمان امور مالیاتی و بخش خصوصی به منظور جلوگیری از مشکلات اجرایی دریافت میشود.

- تصویب در مجلس: متن نهایی در صحن علنی مجلس بررسی، تصویب و برای اجرا تأیید میشود.

- ابلاغ و اجرا: پس از تصویب، قانون منتشر و به سازمانهای مرتبط ابلاغ میشود.

- بازنگری و اصلاح: در صورت نیاز، تغییرات قانون مالیات مستقیم جدید برای هماهنگی با شرایط اقتصادی اعمال میشود.

مواد و بابهای مهم قانون مالیاتهای مستقیم

پس از ورود به مسیر آشنایی با قانون مالیاتهای مستقیم، ممکن است برای شما تعدد مواد و و تبصرهها کمی گیجکننده به نظر برسد. لازم به ذکر است تمامی این تبصره و قوانین به چند باب مهم و کاربردی تقسیم شده تا مسیر محاسبه، پرداخت و رسیدگی مالیاتی برای مودیان و سازمان امور مالیاتی روشنتر باشد.

باب اول: اشخاص مشمول و معافیتها

این باب مشخص میکند چه افرادی و چه نوع فعالیتهایی مشمول مالیات شده و چه کسانی از پرداخت آن معاف هستند. برای مثال برخی فعالیتهای کشاورزی و خیریهها از مالیات معاف هستند.

باب دوم: مالیات بر درآمد

یکی از اصلیترین بخشها بوده و پایهی اصلی نظام مالیاتی محسوب میشود. در این بخش نحوه محاسبه مالیات بر درآمد در قانون مالیات مستقیم برای حقوقبگیران، صاحبان مشاغل، شرکتها، درآمد اجاره و درآمد اتفاقی تعیین شده است.

باب سوم: مالیات بر دارایی

این باب به مالیاتهایی مانند مالیات بر ارث، املاک و سرقفلی مربوط شده و نحوه ارزیابی داراییها و محاسبه مالیات آنها را مشخص مینماید.

باب چهارم: تشخیص و مطالبه مالیات

در این بخش شیوه شناسایی درآمدها، ارزیابی، صدور برگ تشخیص و نحوه محاسبه دقیق مالیات بیان میشود. این باب برای بسیاری از صاحبان کسبوکار اهمیت ویژهای دارد.

باب پنجم: وصول و ضمانت اجرا

این باب مربوط به چگونگی پرداخت مالیات و ضمانتهای قانونی در صورت عدم پرداخت است. جریمهها، مهلتها و روشهای وصول مالیات در این بخش تعیین میشود.

باب ششم: حل اختلافات مالیاتی

در این بخش روند رسیدگی به اعتراضها و اختلافات میان مودی و سازمان امور مالیاتی مشخص میشود. هیأتهای حل اختلاف مالیاتی نقش مهمی در اجرای عادلانه قانون دارند.

باب هفتم: سایر مقررات و اصلاحات

در این باب احکام تکمیلی، آییننامههای اجرایی و اصلاحات قانونی قرار دارد. بسیاری از تغییرات قانون مالیات مستقیم جدید در همین بخش اعمال میشود تا قانون با شرایط اقتصادی روز سازگار و همسو باشد.

تغییرات قانون مالیاتهای مستقیم جدید

در چندین سال اخیر دغدغه بسیاری از کسب و کارها و افراد مختلف، دستیابی به پاسخ پرسش مالیات مستقیم چیست بوده است! جالب است بدانید امروزه قانون مالیاتهای مستقیم دستخوش تغییرات جدید شده تا قوانین شفافتر، نرخها بهروز و روشهای پرداخت سادهتر نمایان شود.

- بهروزرسانی نرخ مالیات بر درآمد حقوق

نرخهای مالیاتی متناسب با تورم و درآمد واقعی کارکنان بازنگری شده و سقف معافیتها افزایش یافته است.

- اصلاح معافیتها و بخشودگیها

برخی فعالیتها و درآمدهای مشخص مانند کشاورزی و فعالیتهای فرهنگی مشمول معافیتهای جدید شدهاند.

- شفافسازی محاسبه مالیات شرکتها و اشخاص حقوقی

نحوه محاسبه مالیات شرکتها دقیقتر مشخص شده تا از ابهام و اختلاف جلوگیری شود.

- تمرکز بر شفافیت در ثبت درآمدها

روشهای ثبت و گزارشدهی مالیاتی اصلاح شده تا سازمان امور مالیاتی بتواند درآمد واقعی مؤدیان را بهتر شناسایی کند.

- تسهیل در پرداخت مالیات و اصلاح آییننامهها

امکان پرداخت آنلاین و مرحلهای فراهم شده و آییننامههای اجرایی هماهنگ با تغییرات قانون مالیات مستقیم جدید اصلاح شدهاند.

- هماهنگی با مالیات غیر مستقیم و مالیات بر ارزش افزوده

برخی تبصرهها تغییر یافته تا تداخل بین مالیات مستقیم و مالیات بر ارزش افزوده کاهش یابد و پرداختها برای مؤدیان سادهتر شود.

- بازنگری در جریمهها و ضمانت اجراها

جریمههای دیرکرد و تخلفات مالیاتی بهروز شده تا عدالت مالیاتی بهتر رعایت شود و فشار غیرمنصفانه کاهش یابد.

- افزایش سقف معافیت مالیات بر درآمد مشاغل

درآمد کسبوکارهای کوچکتر که پیشتر مشمول مالیات بودند، اکنون تا سقف مشخصی از پرداخت مالیات معاف شدهاند.

- بازنگری در محاسبه مالیات بر اجاره

نرخها و روش محاسبه برای اجاره املاک و مستغلات تغییر کرده تا با بازار واقعی همخوانی بیشتری داشته باشد.

- اصلاح تبصرههای مربوط به مالیات اشخاص حقوقی

سود شرکتها، معافیتها و تخفیفها دقیقتر تعریف شده تا از اختلاف و ابهام جلوگیری شود.

- شفافسازی مالیات بر درآمد اتفاقی و غیر مستمر

درآمدهای یکباره یا جوایز مالیاتی حالا دقیقتر تعریف شده و روش محاسبه مشخص است.

- تسهیل ثبت و گزارشدهی مالیات الکترونیکی

امکان ارائه اظهارنامه و پرداخت مالیات به صورت آنلاین و مرحلهای فراهم شده است.

- بهروزرسانی نحوه کسر و ثبت مالیات حقوق کارکنان

روش محاسبه و کسر مالیات از حقوق بهروز شده تا اشتباهات و اختلافات کاهش یابد.

- هماهنگی بیشتر با مالیات بر ارزش افزوده و قوانین مرتبط

تبصرهها و دستورالعملها تغییر یافته تا پرداختهای مالیاتی با هم تداخل نداشته باشند و فرآیند سادهتر شود.

- بازنگری در جریمهها و تخفیفها برای پرداخت بهموقع

تخفیفهای تشویقی و میزان جریمهها برای افرادی که در اولین زمان مناسب نسبت به پرداخت مالیات خود اقدام مینمایند، اصلاح شده است.

تفاوت مالیات مستقیم و غیرمستقیم

برای بسیاری از افراد و کسبوکارها این سؤال پیش میآید که تفاوت اصلی بین مالیات مستقیم و غیرمستقیم چیست و چرا برخی درآمدها مشمول مالیات مستقیم و برخی کالاها و خدمات مشمول مالیات غیرمستقیم میشوند!

لازم به ذکر است اهداف قانون مالیات مستقیم با شفافیت درآمد و دارایی افراد و شرکتها گره خورده و تلاش میکند عدالت مالیاتی برقرار شود. شناخت این تفاوتها سبب میشود افراد با دیدگاه تخصصیتری نسبت به برنامهریزی مالی و تصمیمگیری اقتصادی برخورد نمایند.

- نحوه دریافت

مالیات مستقیم مستقیماً از درآمد یا دارایی فرد یا شرکت اخذ شده و در مقابل مالیات غیرمستقیم هنگام خرید کالا و خدمات دریافت میگردد.

- موضوع مالیات

مالیات مستقیم به درآمد، سود یا داراییها متصل بوده و مالیات غیرمستقیم به کالاها و خدمات تعلق دارد.

- شفافیت مالی

مالیات مستقیم باعث شفافیت درآمد و داراییها میشود، اما مالیات غیرمستقیم مستقیماً درآمد فرد را آشکار نمیسازد.

- روش پرداخت

مالیات مستقیم معمولاً به صورت سالانه یا دورهای پرداخت شده و مالیات غیرمستقیم هنگام خرید پرداخت میشود.

- کنترل دولت

مالیات مستقیم برای دولت این امکان را فراهم میسازد تا جریان درآمد واقعی افراد و شرکتها کنترل شود. در اکثر مواقع مالیات غیرمستقیم نیز برای کنترل مصرف و قیمتها به کار میرود.

- انواع مالیات

از انواع مالیات مستقیم میتوان مالیات بر درآمد، مالیات بر ارث و مالیات بر املاک و از انواع مالیات غیرمستقیم میبایست به مالیات بر ارزش افزوده و عوارض گمرکی اشاره کرد.

- اثرات اقتصادی

مالیات مستقیم میتواند درآمد فرد را کاهش داده اما برای مصرفکننده مستقیم نیست. همچنین مالیات غیرمستقیم مصرف را افزایش داده اما درآمد واقعی فرد را تغییر نمیدهد.

- قابلیت پیشبینی

مالیات مستقیم با توجه به درآمد قابل پیشبینی بوده و مالیات غیرمستقیم با توجه به مصرف و خرید متغیر است.

- اجرای عدالت مالیاتی

مالیات مستقیم ابزار اصلی اجرای عدالت مالیاتی و تحقق اهداف قانون مالیات مستقیم بوده و مالیات غیرمستقیم نقش ثانویه دارد.

- پیچیدگی محاسبه

محاسبه مالیات مستقیم نیازمند ثبت دقیق درآمد و دارایی است. در صورتی که مالیات غیرمستقیم سادهتر و براساس نرخ کالا یا خدمات تعیین میشود.

جمع بندی

چنانچه شما نیز به دنبال آشنایی با ابزاری قدرتمند برای پیشبینی و بهینهسازی جریانهای مالی یک کسبوکار هستید، میبایست نسبت به قانون مالیاتهای مستقیم درک عمیقی داشته باشید! آنچه که در این زمان حائز اهمیت خواهد بود، عدم اکتفا به دانش عمومی و ضرورت رجوع به مواد و تبصرههای قانونی بهروزرسانی شده در سال ۱۴۰۴ است. مسلماً وجود مشاوره تخصصی و ارائه راهکارهای کاربردی، میتواند مانند چراغ راهنمای شما از مرحلهی ثبت اطلاعات تا تسویهی مالیات باشد. تمامی این امور توسط مجموعه های حساب با بالاترین کیفیت ارائه شده و شما میتوانید با آگاهی و اقدام بهموقع، مالیات را بخشی از مسیر رشد کسبوکار خود بدانید.

سوالات متداول برای قانون مالیاتهای مستقیم

در صورت عدم پرداخت مالیات، چه اتفاقی رخ میدهد؟

عدم پرداخت مالیات میتواند منجر به جریمه، محرومیت از خدمات مالی و حتی پیگرد قانونی شود.

آیا تغییرات جدید سال ۱۴۰۴ تاثیر زیادی بر پرداخت مالیات دارد؟

بله، برخی از نرخها و معافیتها دچار تغییر شده و پیرو آن، نحوه ثبت اطلاعات مالی نیز دقیقتر شده است.

انواع مالیات مستقیم شامل چه مواردی است؟

از مهمترین انواع مالیات مستقیم میتوان به مالیات بر درآمد، مالیات بر املاک، مالیات بر ارث و مالیات بر اشخاص حقوقی اشاره کرد.

تفاوت مالیات مستقیم و غیرمستقیم در چیست؟

مالیات مستقیم به طور مستقیم از درآمد یا دارایی فرد مانند مالیات بر حقوق یا اجاره دریافت شده و مالیات غیرمستقیم نیز هنگام خرید و مصرف کالاها و خدمات مانند مالیات بر ارزش افزوده دریافت میشود.

قانون مالیاتهای مستقیم چه مواردی را آشکار میسازد؟

این قانون چارچوبی روشن و مشخص برای نحوهی محاسبه، اعلام و پرداخت مالیات تعیین کرده و درآمدهای مشمول مالیات و افراد موظف به پرداخت آن را مشخص مینماید.

دیدگاه شما