از آنجا که در تمام کسب و کارهای کوچک و بزرگ یکی از عوامل موفقیت نظم و شفافیت مالی به شمار میرود ، قطعاً در این موقعیت وجود حسابداران از اهمیت ویژهای برخوردار خواهد بود. از جمله مهمترین موقعیتهای شغلی در این حوزه ، باید به حسابدار عمومی اشاره کرد ؛ چرا که این افراد مسئولیت ثبت و کنترل کلیهی فعالیتهای مالی یک سازمان را بر عهده دارد. حال ممکن است شما با سؤالاتی چون حسابدار عمومی چیست و چه وظایفی دارد مواجه شوید. پیشنهاد میکنیم برای دستیابی به پاسخ سوالات خود ، شناخت و بررسی دقیق این حرفه و مسیر ورود به آن با ما همراه باشید.

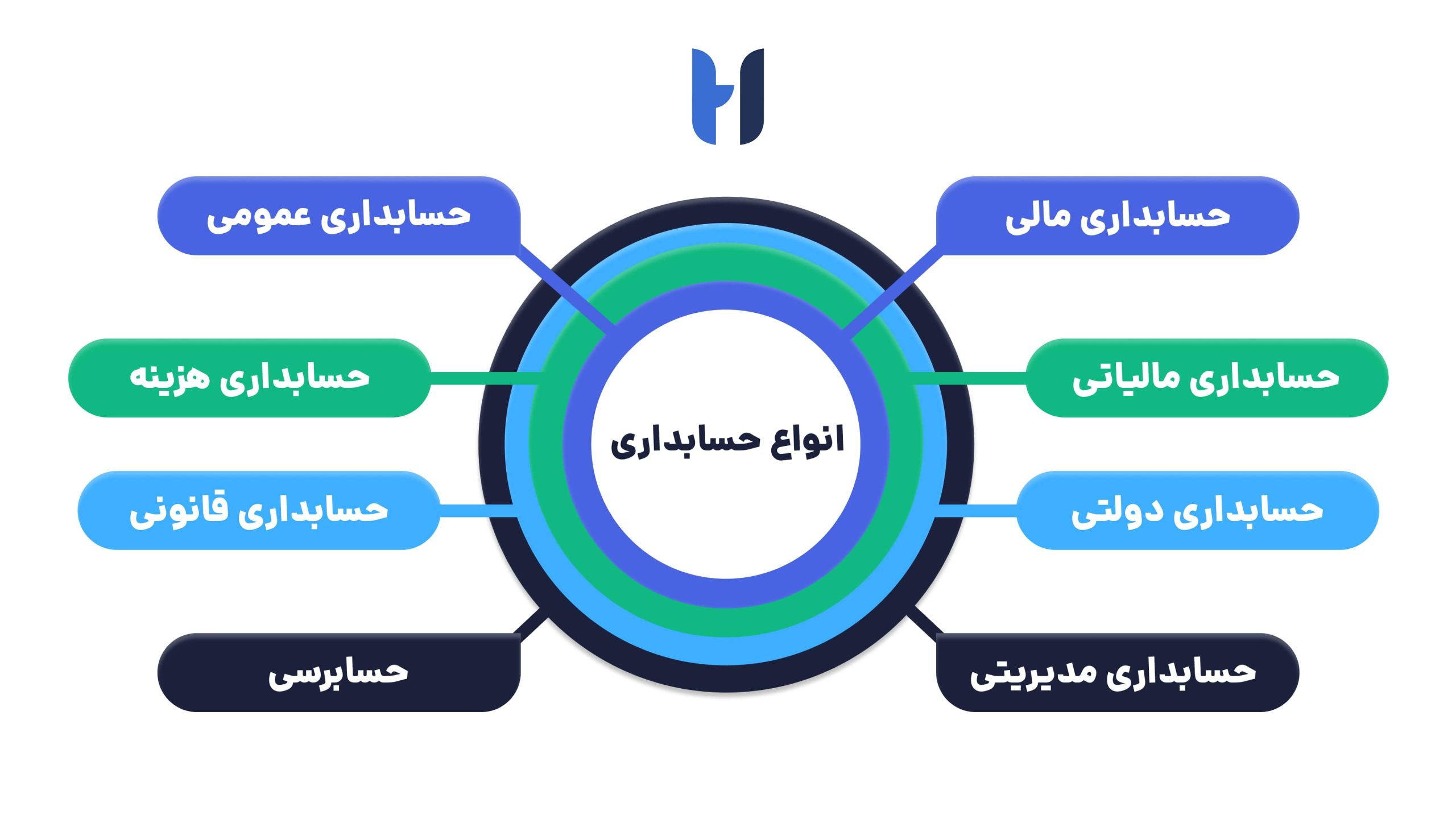

حسابداری عمومی چیست؟

حسابداری عمومی یکی از پایهایترین و اساسیترین حوزههای حسابداری محسوب میشود که به ثبت ، طبقهبندی ، خلاصهسازی و گزارشدهی تراکنشهای مالی یک کسبوکار یا سازمان میپردازد. این طیف از حسابداری معمولاً شامل فعالیتهایی مانند صدور سند حسابداری ، ثبت فاکتورها ، کنترل هزینهها و درآمدها ، تهیه دفاتر قانونی و تنظیم صورتهای مالی ابتدایی میشود.

اگر بخواهیم با بیانی ساده به سؤال حسابدار عمومی چیست پاسخ دهیم ، باید بگوییم حسابدار عمومی فردی است که وظیفه رسیدگی به کلیه فعالیتهای مالی روزمره سازمان را بدون تمرکز ویژه بر یک بخش خاص مانند مالیات ، حسابرسی یا مدیریت مالی بر عهده دارد. این فرد میبایست با اصول حسابداری ، قوانین مالی و نرمافزارهای حسابداری آشنا بوده و دقت ، نظم و مهارت تحلیلی خوبی داشته باشد. اگرچه این نوع از حسابداری معمولاً برای کسبوکارهای کوچک و متوسط کاربرد دارد ، اما این امکان وجود دارد تا در سازمانهای بزرگ نیز بتواند بخش مهمی از سیستم مالی باشد.

اصول عمومی حسابداری چیست؟

به مجموعهای از قواعد و استانداردهای پذیرفتهشده اصول عمومی حسابداری گفته میشود که برای ثبت و گزارش مالی در تمام کسبوکارها مورد استفاده قرار میگیرند. این اصول به نوعی زبان مشترک دنیای مالی بهشمار آمده و رعایت آنها ، شفافیت ، قابلیت مقایسه و یکپارچگی اطلاعات مالی را تضمین میکند.

-

اصل بهای تمامشده (Cost Principle)

داراییها باید با توجه به قیمتی که خریداری شدهاند در دفاتر ثبت شده و نباید در این روند به ارزش روز بازار توجه شود ؛ زیرا این اصل باعث ثبات و قابلاتکا بودن گزارشهای مالی میشود.

-

اصل تحقق درآمد (Revenue Recognition Principle)

درآمدها باید زمانی که واقعاً تحقق یافتهاند شناسایی شوند و نباید زمانی که پول دریافت شده مدنظر قرار گرفته شود. برای مثال اگر خدمتی ارائه شده ، باید پیش از دریافت وجه درآمد آن ثبت شود.

-

اصل تطابق هزینه با درآمد (Matching Principle)

هزینهها باید در همان دورهای که درآمد مربوط به آنها ایجاد شده است ، شناسایی شوند. بهرهگیری از این اصل باعث میشود سود واقعی دوره بهدرستی محاسبه و مشخص شود.

-

اصل افشای کامل (Full Disclosure Principle)

تمامی اطلاعات مهم مالی باید بهصورت شفاف در گزارشها بیان شوند ؛ زیرا در صورت عدم وجود اطلاعات امکان دارد برای استفادهکنندگان گمراهی ایجاد شود.

-

اصل تداوم فعالیت (Going Concern Principle)

بر اساس اصل تداوم فعالیت فرض بر این است که واحد اقتصادی قرار است در آینده نیز به فعالیتهای خود ادامه داده و قصد یا نیازی به توقف یا انحلال ندارد. این فرض باعث میشود داراییها و بدهیها بر مبنای استمرار کسبوکار ارزیابی و گزارش شده و فعالیت شرکت به عنوان شرکت در حال تعطیلی اطلاق نشود.

-

اصل یکنواختی یا ثبات رویه (Consistency Principle)

روشهای حسابداری باید در طول زمان ثابت بمانند. همچنین تغییر روش تنها با دلایل منطقی و افشای کامل مجاز خواهد بود.

-

اصل واحد پولی (Monetary Unit Principle)

تمام فعالیتهای مالی باید بر حسب واحد پولی مشترک ثبت شوند. در این اصل تاثیر عوامل غیر مالی مثل تورم یا احساسات نادیده گرفته میشود.

استانداردهای حسابداری عمومی چیست؟

در ادامه برای درک بهتر و دریافت پاسخ سؤالاتی چون حسابدار عمومی چیست و چه وظایفی دارد ، باید با استانداردهای حسابداری عمومی نیز آشنا شویم. این استانداردها مجموعهای از اصول ، قوانین و چارچوبهای مشخص هستند که نحوه ثبت ، گزارش و تحلیل اطلاعات مالی را در یک سازمان یا نهاد اقتصادی تعیین میکنند. در ادامه برخی از مهمترین استانداردهای حسابداری عمومی را بهصورت دقیق و رسمی بررسی خواهیم کرد.

-

اصل شناسایی درآمد (Revenue Recognition Principle)

در این اصل درآمدها باید زمانی که به طور واقعی تحقق یافتهاند ، شناسایی و ثبت شوند و در این زمان توجه به دریافت وجه نقد جایز نیست. وجود این اصل سبب میشود صورتهای مالی تصویر دقیقتری از عملکردهای مالی ارائه دهند.

-

اصل تطابق هزینه با درآمد (Matching Principle)

طبق این اصل هزینهها باید در همان دورهای شناسایی شوند که درآمدهای مرتبط با آنها به دست آمدهاند. این هماهنگی به شفافیت بیشتر سود و زیان کمک میکند.

-

اصل افشای کامل (Full Disclosure Principle)

این اصل میگوید تمام اطلاعات مالی بااهمیت و مرتبط ، باید در صورتهای مالی یا یادداشت های همراه آن وجود داشته باشد. وجود این اصل باعث میشود گزارشهای مالی به صورت تصویری شفاف و کامل به استفادهکنندگان ارائه شود.

-

اصل ثبات رویه (Consistency Principle)

بر اساس این اصل شرکتها باید از روشهای حسابداری یکسان در دورههای مختلف استفاده کنند. البته استثنا نیز وجود داشته و آن مجموعه باید دلیلی منطقی و قابلتوجیه برای این تغییر ارائه دهد. رعایت این موضوع به مقایسهپذیری گزارشها کمک ویژهای میکند.

-

اصل اهمیت (Materiality Principle)

این اصل بیان میکند که تنها اطلاعاتی که تأثیر معنادار بر تصمیمگیری کاربران صورتهای مالی دارد، باید گزارش شود. اقلام جزئی و کماهمیت میتوانند با انعطاف بیشتر ثبت شوند.

-

اصل محافظهکاری (Conservatism Principle)

در شرایط عدم اطمینان ، این اصل توصیه میکند که هزینهها و زیانها زودتر شناسایی شده و درآمدها تنها زمانی که قطعی هستند ، ثبت شوند. وجود این موضوع به جلوگیری از خوشبینی بیشازحد در گزارشهای مالی کمک میکند.

عناوین شغلی برای حسابداران عمومی

در ادامه برای درک بهتر مفهوم حسابدار عمومی چیست ، باید بدانید توجه به جایگاهها و فرصتهای شغلی موجود در این حوزه نیز حائز اهمیت است. برخی از رایجترین عناوین شغلی در این حوزه عبارتاند از:

- دستیار حسابدار

- حسابدار مالی

- حسابدار خزانه

- حسابدار حقوق و دستمزد

- حسابرس داخلی

- مسئول دفتر مالی

- کارشناس اسناد مالی

- حسابدار پروژه

- حسابدار ارشد

- مدیر مالی

لازم به ذکر است هر یک از این عنوانها حوزه خاصی از امور مالی را پوشش داده و فرصت خوبی را برای رشد حرفهای حسابداران عمومی فراهم میکنند. از طرفی تنوع این نقشها نشان میدهد که حسابداری عمومی ، نقطه شروعی ویژه برای ورود به مسیرهای حرفهای در دنیای مالی و اقتصادی محسوب میشود.

رابطه حسابداران عمومی با مؤسسات مالی

حسابداران عمومی نقش مهمی در ارتباط با مؤسسات مالی ایفا میکنند. این متخصصان رابط و اتصال میان کسبوکارها و بانکها ، شرکتهای سرمایهگذاری ، سازمانهای بیمه و سایر نهادهای مالی هستند ؛ زیرا آنها مسئول تنظیم دقیق صورتهای مالی ، تهیه گزارشهای مالیاتی و نظارت بر جریانهای نقدی هستند. این مسئولیت تا زمانی که اطمینان حاصل شود که کلیه عملیات مالی با الزامات قانونی و مقررات بانکی هماهنگ است ، ادامه خواهد داشت.

در واقع میتوان گفت بدون دقت و تخصص حسابداران عمومی ، تعامل با این مؤسسات میتواند با خطا یا چالشهای قانونی مواجه شود. برای شناخت کافی و اصولی پاسخ سوال حسابدار عمومی چیست ، کافی است به مسئولیتهای این فرد در تنظیم اظهارنامههای مالیاتی ، تهیه اسناد برای دریافت تسهیلات بانکی و ارائه تحلیلهای مالی به مؤسسات اعتباری توجه داشته باشید. این تعاملات نه تنها بقای مالی کسبوکارها محسوب میشود ، بلکه نقش مهمی در جلب اعتماد مؤسسات مالی و اعتبارسنجی حرفهای آنها نیز دارند.

تفاوت حسابداری خصوصی و شخصی

در علم حسابداری درک تفاوت میان دو مفهوم حسابداری خصوصی و حسابداری شخصی اهمیت بسیاری دارد ؛ زیرا هر یک دارای کاربردها ، مخاطبان و ملزومات مختص به خود هستند. اگرچه ممکن است در نگاه نخست این دو واژه مترادف به نظر برسند ، اما با بررسی دقیقتر نشان خواهید فهمید که اهداف ، حوزه فعالیت و سطح تخصص مورد نیاز آنها متفاوت است.

-

تعریف و هدف کاربردی

برای درک بهتر ابتدا باید بدانید که حسابداری خصوصی چیست ! این شاخه از حسابداری به فعالیتهای مالی درونسازمانی اختصاص داشته و در شرکتهای خصوصی ، مؤسسات غیرانتفاعی یا سازمانهای تجاری بهکار گرفته میشود. هدف وجود آن تدوین گزارشهای مالی داخلی ، نظارت بر جریانهای نقدی ، تحلیل هزینهها و پشتیبانی از تصمیمگیریهای مدیریتی است. در رو به رو حسابداری شخصی معطوف به مدیریت مالی افراد حقیقی و خانوارها است. این نوع حسابداری شامل بودجهبندی شخصی ، کنترل هزینهها ، برنامهریزی پسانداز و سرمایهگذاری و همچنین تنظیم اهداف مالی فردی میشود.

-

سطح تخصص و دامنه فعالیت

در حوزه حسابداری خصوصی شرح وظایف حسابدار عمومی شامل ثبت اسناد مالی ، تهیه ترازنامه ، گزارش سود و زیان ، تنظیم اظهارنامههای مالیاتی و همکاری با نهادهای رسمی نظارتی است. این حوزه نیازمند دانش تخصصی در زمینه اصول حسابداری ، قوانین مالیاتی و نرمافزارهای حرفهای است. در مقابل ، حسابداری شخصی معمولاً توسط خود فرد انجام شده یا در صورت نیاز ، با مشورت یک مشاور مالی ساده همراه است. سطح تخصص در این بخش نیز بهمراتب کمتر و ابزارها محدودتر هستند.

-

ابزارها و روشهای استفادهشده

در حسابداری خصوصی نرمافزارهای پیشرفتهای همچون سپیدار ، هلو یا نرمافزارهای بینالمللی مانند QuickBooks کاربرد دارد که هر کدام قابلیت گزارشگیری پیچیده و تحلیلهای مالی دقیق را دارا هستند. در حسابداری شخصی اکثراً افراد از نرمافزارهای موبایل یا صفحات گسترده اکسل برای ثبت هزینهها و مدیریت بودجه استفاده میکنند.

-

مخاطبان اصلی و هدف گزارشگیری

در حسابداری خصوصی مخاطب اصلی مدیران ، هیئتمدیره ، حسابرسان و سرمایهگذاران هستند که به گزارشهای دقیق و مستمر مالی برای تصمیمگیری نیاز دارند. در حالیکه در حسابداری شخصی ، مخاطب خود فرد یا خانواده فرد بوده و گزارشها بیشتر جنبه اطلاعرسانی و هدایت مالی فردی دارند.

-

نقش در مسیر شغلی و آموزش

حسابداری خصوصی یکی از زیرشاخههای مهم آموزش رسمی حسابداری و بخش جدی از بازار کار این رشته محسوب میشود. بسیاری از دانشآموختگان حسابداری مسیر شغلی خود را از همین نقطه آغاز میکنند. در مقابل حسابداری شخصی معمولاً به عنوان یک مهارت زندگی شناخته میشود ، نه به عنوان یک مسیر شغلی!

در نهایت میتوان گفت اگرچه این دو مفهوم شباهتهایی دارند ، اما با توجه به اینکه حسابداری خصوصی چه بوده و بر چه مبنایی فعالیت میکند ، میتوان آن را یک فرآیند حرفهای با مسئولیتهای سازمانی دانست. در حالی که حسابداری شخصی ابزاری برای مدیریت موثر منابع مالی افراد است و بیشتر در زندگی روزمره کاربرد دارد.

نتیجه گیری

اگر در پایان همچنان سؤالاتی چون حسابدار عمومی چیست و یا اینکه آیا این مسیر شغلی برای شما مناسب است یا خیر برای شما وجود دارد ، باید بدانید این شغل نقطه شروعی ویژه و مهم برای ورود به دنیای حسابداری و مالی محسوب میشود.

توصیه ما به شما این است که با یادگیری مهارتهای پایه و کسب تجربه در حوزه مرتبط فعالیت خود را آغاز کرده تا بتوانید در آینده به موقعیتهای شغلی تخصصیتر دستیابی پیدا کنید. از آنجا که انتخاب این شغل نیاز به تحلیل ، بررسی و علاقه به نظم، عدد و تحلیل مالی دارد ، پیشنهاد میکنیم ابتدا با مراجعه به“های حساب” و خواندن مقالات مرتبط ، رزومه مرتبط و بقیه موارد فعالیت خود را با نهایت اصول آغاز نمایید.

سوالات متداول

-

حسابداران عمومی چه کسانی هستند و چه فعالیتی انجام میدهند؟

حسابدار عمومی فردی است که مسئول ثبت ، طبقهبندی و گزارشگیری از اطلاعات مالی در یک سازمان یا شرکت را دارا بوده و میتوان گفت پایه اصلی نظم مالی یک کسب و کار محسوب میشود.

-

برای تبدیل شدن به حسابدار عمومی چه مدرکی نیاز است؟

اگرچه داشتن مدرک کارشناسی در رشتههایی مثل حسابداری ، مدیریت مالی یا اقتصاد تأثیر زیادی دارد اما لازم به ذکر است برخی از افراد با دورههای آزاد و مهارت عملی نیز وارد این حرفه میشوند.

-

بازار کار حسابدار عمومی در ایران چطور است؟

تقاضا برای این شغل بسیار بالا است ؛ چرا که تقریباً هر نوع کسبوکاری از شرکتهای خصوصی گرفته تا سازمانهای دولتی به یک حسابدار نیاز دارد.

-

چه مهارتهایی برای یک حسابدار عمومی ضروری است؟

مهارتهایی چون دقت بالا ، توانایی کار با نرمافزارهای حسابداری (مثل هلو ، سپیدار ، اکسل)، آشنایی با قوانین مالیاتی و تسلط بر گزارشنویسی مالی جزء موارد ضروری محسوب میشود.

-

درآمد حسابدار عمومی چقدر است؟

بازه درآمد افراد به سابقه کاری ، محل استخدام و میزان مهارت بستگی دارد. معمولاً حسابداران تازهکار فعالیت خود را از حداقل حقوق شروع میکنند اما چنانچه فرد دارای تجربه بیشتر باشد ، حقوق فرد نیز رشد خوبی خواهد داشت.

دیدگاه شما